![]()

Marketingmitteilung

Risikodiversifikation als Schlüssel zur erfolgreichen Geldanlage

Wer sein Kapital auf viele Anlageklassen und Regionen verteilt, kann Verluste im Portfolio abfedern

Bevor eine Anlageentscheidung getroffen wird, ist es zunächst einmal wichtig, das Grundkonzept der Geldanlage zu veranschaulichen.

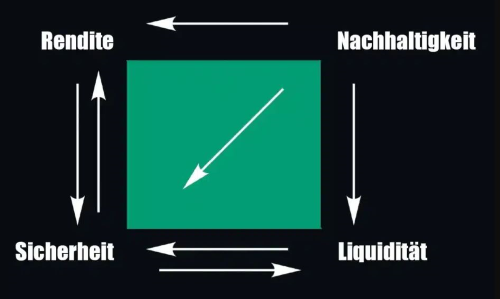

Was früher noch als magisches Dreieck der Geldanlage bezeichnet wurde, ist neuerdings als Viereck zu verstehen, denn der Faktor Nachhaltigkeit ergänzt nun die drei ursprünglichen Komponenten Sicherheit (Risiko), Rendite und Liquidität.

Das magische Viereck illustriert die Zielkonflikte, denen Anleger:innen gegenüberstehen und hilft, die Auswirkungen ihrer Anlagevorstellungen abzuwägen. Zum Beispiel sind höhere Renditen mit höheren Risiken verbunden, sehr liquide Titel mit niedrigeren Renditen bzw. oftmals auch mit niedrigeren Risiken usw.

Was versteht man unter Risiko?

Kapitalmarktteilnehmer:innen sind mit dem systematischen Risiko (Marktrisiko) und dem unsystematischen Risiko (unternehmensspezifisches Risiko) konfrontiert. Während das unsystematische Risiko durch eine entsprechend breite Streuung reduziert werden kann, bleibt das systematische Risiko hartnäckiger bestehen. Kurzzeitige Marktschwankungen lassen sich jedoch oftmals mit einem langfristigen Anlagehorizont und der Vermeidung impulsiver Entscheidungen in den Griff bekommen.

Volatilität als Risikokennzahl

Ist von Risiko am Kapitalmarkt die Rede, meint man damit die Schwankung der Rendite. Im Fachjargon wird dafür häufig der Begriff Volatilität verwendet. Die Schwankung bzw. Volatilität ist durch die Standardabweichung quantifizierbar. Diese gibt die Schwankungsbreite an oder – anders ausgedrückt – wie stark die Kurse um ihren Mittelwert variieren. Je breiter die Streuung um diesen Referenzwert, desto höher liegt die Volatilität und desto risikoreicher ist die Anlage. Innerhalb der unterschiedlichen Anlageklassen fallen Schwankungen unterschiedlich stark aus. So haben Aktien beispielsweise tendenziell eine höhere Volatilität als Anleihen. Dennoch gibt es auch innerhalb bestimmter Branchen und Länder Unterschiede in den Schwankungsbreiten. Wichtig ist daher immer ein Vergleich zum Referenzmarkt.

Was versteht man unter Risikodiversifizierung?

Durch die Verteilung der einzelnen Positionen auf verschiedene Vermögenswerte/Anlageklassen, Branchen, Länder und Regionen lässt sich das Gesamtrisiko eines Portfolios verringern. Denn: Sollte ein Unternehmen in Schieflage geraten oder eine Branche einmal weniger gut performen, verlieren die einzelnen Positionen bei einer entsprechend breiten Streuung nicht alle gleichzeitig an Wert. Bei der Risikodiversifizierung spielt also die Nutzung von Korrelationseffekten eine zentrale Rolle.

Diese ermöglichen Anleger:innen konkret, die Schwankungen im Portfolio zu reduzieren bzw. stabilere Renditen zu erreichen. Die Korrelation gibt den Grad, in dem sich verschiedene Vermögenswerte gemeinsam bewegen, wieder. Haben zwei Vermögenswerte eine perfekte positive Korrelation (+1), dann bewegen sie sich immer in die gleiche Richtung. Hätte man zum Beispiel zwei Aktien aus der Branche XY und dieser geht es aktuell nicht gut, hätte man keinen Nutzen aus dieser Risikostreuung, denn Unternehmen A und B haben aufgrund der gleichen Branche mit ähnlichen Schwierigkeiten zu kämpfen. Und das wirkt sich auf den Kurswert ihrer Aktien aus. Somit würden beide Werte mit einem Verlust einhergehen.

Weisen zwei Vermögenswerte keine Korrelation (0) auf, dann bewegen sie sich unabhängig voneinander. Dies reduziert das Risiko im Portfolio, da negative Bewegungen des einen Vermögenswertes nicht zwingend negative Bewegungen des anderen Vermögenswertes bedeuten müssen. (z. B. Aktie und Anleihe).

Ebenfalls ideal für die Diversifikation des Portfolios ist es, wenn eine negative Korrelation (-1) der Vermögenswerte vorherrscht, denn dann bewegen sich diese immer in entgegengesetzte Richtungen: Verluste in einem Vermögenswert lassen sich durch Gewinne aus einem anderen Vermögenswert ausgleichen.

So bauen Sie ein diversifiziertes Anlageportfolio auf

Wichtig ist in erster Linie, dass Sie ihre finanziellen Ziele und Ihre individuelle Risikobereitschaft kennen. Dies stellt die Basis für ihre persönliche Anlagestrategie dar. Bei der Gestaltung Ihres Portfolios entscheiden Sie, wie Sie Ihr Kapital aufteilen möchten.

Sie können Ihr Portfolio nach Anlageklassen und innerhalb dieser diversifizieren:

- Über Anlageklassen hinweg bedeutet, dass Sie verschiedene Kategorien wichtiger Anlagearten wie Aktien, Anleihen, Rohstoffe (wie Gold oder andere Edelmetalle) und Bargeld kombinieren.

- Innerhalb von Anlageklassen, damit Sie nicht zu sehr auf einen Marktsektor (z. B. Technologie oder Gesundheitswesen), ein Unternehmen, eine Unternehmensgröße (z. B. Large Cap, Mid Cap, Small Cap) oder ein Land/Region konzentriert sind.

Portfolio-Diversifikation nach Branchen: Um Risiken zu minimieren, sollte auf Investmentmöglichkeiten aus verschiedenen Branchen gesetzt und diese auf das Portfolio verteilt werden. Bei einer Diversifikationsstrategie sind Vermögenswerte aus unterschiedlichen Industrien deshalb effektiv, weil beim Einbruch eines Marktes die Verluste durch eine Anlageform aus einem anderen Markt aufgefangen werden kann.

Portfolio-Diversifikation nach Regionen: Anlagen aus unterschiedlichen Regionen folgen demselben Prinzip. Bei Einbruch des Aktienkurses in einer bestimmten Region, beispielsweise aufgrund einer wirtschaftlichen Krise, können Anlagen aus stärkeren Regionen den Verlust eindämmen.

Conclusio

Obwohl Diversifikation eine einfache Möglichkeit ist, das Risiko im Portfolio zu reduzieren, kann sie nicht davor bewahren. Denn eine Anlage am Kapitalmarkt ist immer mit Risiken verbunden, die nicht vollständig eliminiert werden können. Diversifikation kann Ihnen keine Gewinne garantieren, jedoch das Gesamtrisiko Ihrer Investition erheblich senken, ohne dass Sie auf Renditechancen verzichten müssen. Wichtig ist, stets langfristig zu denken, Geduld bei Ihrer Anlagestrategie zu haben und regelmäßig das Portfolio zu überprüfen.

Autorin: Jennifer Wiesinger, BSc, Oberbank Private Banking

Dieser Artikel wurde im August 2024 erstellt.

Fotoquelle: Shutterstock

Veranlagungen in Finanzinstrumente bergen neben Chancen auch Risiken und können mit erheblichen Verlusten verbunden sein. Handelt es sich bei den angegebenen Werten um Vergangenheitswerte, können zukünftige Entwicklungen davon nicht abgeleitet werden. Einschätzungen/Prognosen sind kein verlässlicher Indikator für die künftige Entwicklung.

MARKETINGMITTEILUNG: Die vorliegenden Informationen dienen lediglich der unverbindlichen Information von Kunden. Diese Marketingmitteilung stellt weder eine Anlageberatung noch eine Empfehlung zum Kauf oder Verkauf von Wertpapieren dar. Sie berücksichtigt nicht die persönlichen Merkmale des Kunden und kann eine individuelle Beratung und Risikoaufklärung durch einen Berater nicht ersetzen.

Die Angaben gemäß § 25 Mediengesetz finden Sie unter folgendem Link: https://www.oberbank.at/aktionarsstruktur

Fotoquelle: Eric Krügl

Jennifer Wiesinger, MSc

Private Banking & Asset Management